Câu 1. Hàng hoá, dịch vụ nào sau đây thuộc đối tượng không chịu Thuế gia trị gia tăng:

a. Hàng hóa xuất khẩu ra nước ngoài, kể cả uỷ thác xuất khẩu.

b. Hàng hoá gia công chuyển tiếp

c. Hàng hoá xuất khẩu tại chỗ

d. Sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến theo quy định của Chính phủ.

Câu 2. Đối với hàng hoá luân chuyển nội bộ để tiếp tục quá trình sản xuất kinh doanh, giá tính Thuế giá trị gia tăng là:

a. Không phải tính và nộp Thuế giá trị gia tăng

b. Giá bán chưa có Thuế giá trị gia tăng

c. Giá bán đã có Thuế giá trị gia tăng

d. Giá tính thuế của hàng hoá, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động này.

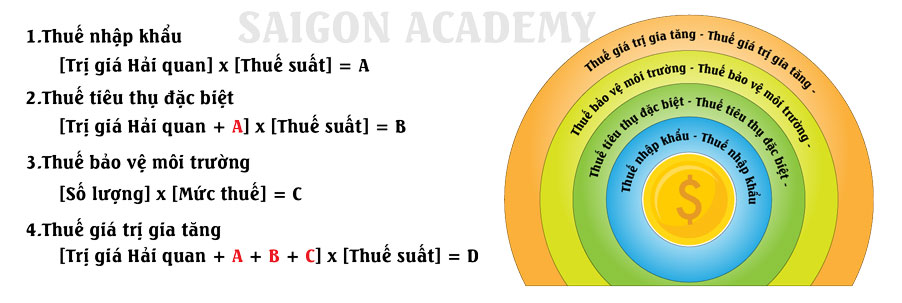

Câu 3. Giá tính Thuế giá trị gia tăng đối với hàng hoá nhập khẩu là:

a. Giá chưa có Thuế giá trị gia tăng

b. Giá chưa có Thuế giá trị gia tăng, đã có Thuế tiêu thụ đặc biệt

c. Giá chưa có Thuế giá trị gia tăng, đã có Thuế nhập khẩu

d. Giá nhập khẩu tại cửa khẩu cộng (+) với Thuế nhập khẩu (nếu có), cộng (+) với Thuế tiêu thụ đặc biệt (nếu có).

Câu 4. Đối với kinh doanh bất động sản, giá tính Thuế giá trị gia tăng là:

a. Giá chuyển nhượng bất động sản.

b. Giá chuyển nhượng bất động sản trừ giá đất.

c. Giá chuyển nhượng bất động sản trừ giá đất (hoặc giá thuê đất) thực tế tại thời điểm chuyển nhượng.

d. Giá bán nhà và chuyển quyền sử dụng đất.

Câu 5. Thuế suất 0% không áp dụng đối với:

a. Hàng hoá xuất khẩu

b. Dịch vụ xuất khẩu

c. Vận tải quốc tế

d. Xe ô tô bán cho tổ chức, cá nhân trong khu phi thuế quan

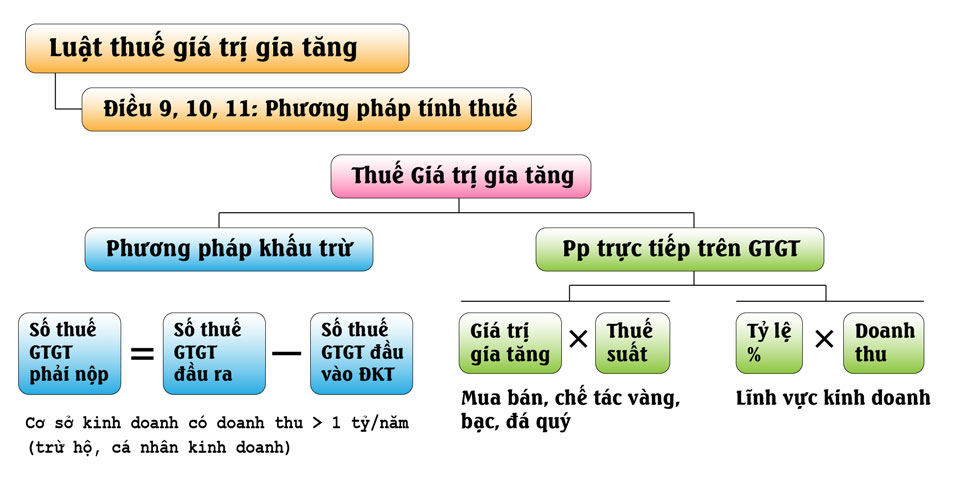

Câu 6. Số Thuế giá trị gia tăng phải nộp theo phương pháp khấu trừ thuế được xác định bằng (=)?

a. Số Thuế giá trị gia tăng đầu ra trừ (-) số Thuế giá trị gia tăng đầu vào được khấu trừ.

b. Tổng số Thuế giá trị gia tăng đầu ra

c. Giá trị gia tăng của hàng hoá, dịch vụ chịu thuế bán ra nhân (x) với thuế suất Thuế giá trị gia tăng của loại hàng hoá, dịch vụ đó.

d. Số thuế giá trị gia tăng đầu ra trừ (-) số thuế giá trị gia tăng đầu vào.

Câu 7. Khi bán hàng ghi thuế suất cao hơn quy định mà cơ sở kinh doanh chưa tự điều chỉnh, cơ quan thuế kiểm tra, phát hiện thì xử lý như sau:

a. Được lập lại hoá đơn mới theo đúng thuế suất quy định.

b. Phải kê khai, nộp thuế theo mức thuế suất ghi trên hoá đơn.

c. Phải kê khai, nộp thuế theo mức thuế suất quy định.

d. Không phải kê khai, nộp thuế.

Câu 8. Khi cơ quan thuế thanh tra, kiểm tra thuế phát hiện trường hợp hoá đơn ghi mức thuế suất Thuế giá trị gia tăng thấp hơn quy định thì xử lý bên mua như thế nào?

a. Yêu cầu bên bán lập lại hoá đơn mới theo đúng thuế suất quy định và được kê khai bổ sung.

b. Khấu trừ thuế đầu vào theo thuế suất ghi trên hoá đơn.

c. Được khấu trừ thuế đầu vào theo thuế suất quy định.

d. Không được khấu trừ đầu vào.

Câu 9. Trường hợp nào không được coi là thanh toán qua ngân hàng để được khấu trừ Thuế giá trị gia tăng đầu vào đối với hàng hoá, dịch vụ từ 20 triệu đồng trở lên:

a. Bù trừ công nợ.

b. Bù trừ giữa giá trị hàng hoá, dịch vụ mua vào với giá trị hàng hoá, dịch vụ bán ra.

c. Thanh toán uỷ quyền qua bên thứ 3 thanh toán qua ngân hàng.

d. Chứng từ nộp tiền mặt vào tài khoản bên bán.

Câu 10. Căn cứ tính thuế GTGT là gì?

a. Giá bán hàng hóa tại cơ sở sản xuất và thuế suất

b. Giá bán hàng hóa trên thị trường và thuế suất

c. Giá tính thuế và thuế suất

Tham khảo Lớp ôn thi đại lý thuế Saigon Academy https://onthidailythue247.com/

30 video YouTube học thử miễn phí https://www.youtube.com/watch?v=ktis0letPNA&list=PLdIYMvq70bfDk63EvyH2ZgtSFGebvcOfN