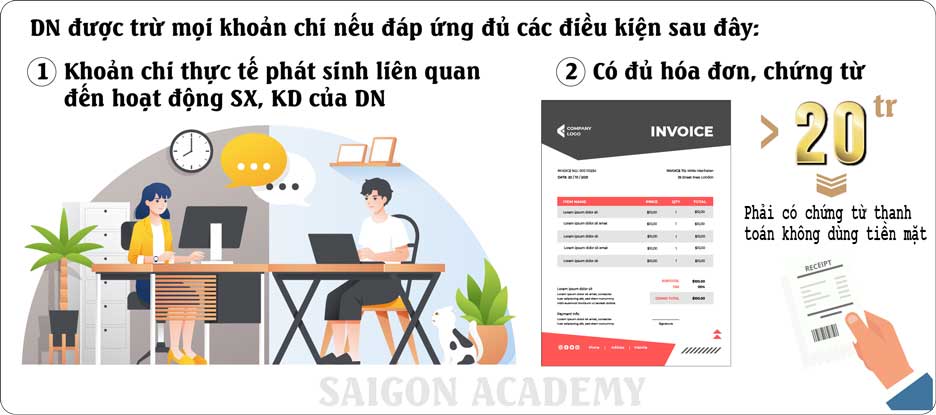

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hóa đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

Trường hợp mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên ghi trên hóa đơn mà đến thời điểm ghi nhận chi phí, doanh nghiệp chưa thanh toán thì doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp khi thanh toán doanh nghiệp không có chứng từ thanh toán không dùng tiền mặt thì doanh nghiệp phải kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh khoản chi phí này).

Đối với các hóa đơn mua hàng hóa, dịch vụ đã thanh toán bằng tiền mặt phát sinh trước thời điểm Thông tư số 78/2014/TT-BTC có hiệu lực thi hành thì không phải điều chỉnh lại theo quy định tại Điểm này.

Ví dụ 7: Tháng 8 năm 2014 doanh nghiệp A có mua hàng hóa đã có hóa đơn và giá trị ghi trên hóa đơn là 30 triệu đồng nhưng chưa thanh toán. Trong kỳ tính thuế năm 2014, doanh nghiệp A đã tính vào chi phí được trừ khi xác định thu nhập chịu thuế đối với giá trị mua hàng hóa này. Sang năm 2015, doanh nghiệp A có thực hiện thanh toán giá trị mua hàng hóa này bằng tiền mặt do vậy doanh nghiệp A phải kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kỳ tính thuế năm 2015).

Trường hợp doanh nghiệp mua hàng hóa, dịch vụ liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp và có hóa đơn in trực tiếp từ máy tính tiền theo quy định của pháp luật về hóa đơn; hóa đơn này nếu có giá trị từ 20 triệu đồng trở lên thì doanh nghiệp căn cứ vào hóa đơn này và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp để tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Trường hợp doanh nghiệp mua hàng hóa, dịch vụ liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp và có hóa đơn in trực tiếp từ máy tính tiền theo quy định của pháp luật về hóa đơn; hóa đơn này nếu có giá trị dưới 20 triệu đồng và có thanh toán bằng tiền mặt thì doanh nghiệp căn cứ vào hóa đơn này và chứng từ thanh toán bằng tiền mặt của doanh nghiệp để tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

2.1. Khoản chi không đáp ứng đủ các điều kiện quy định tại Khoản 1 Điều này.

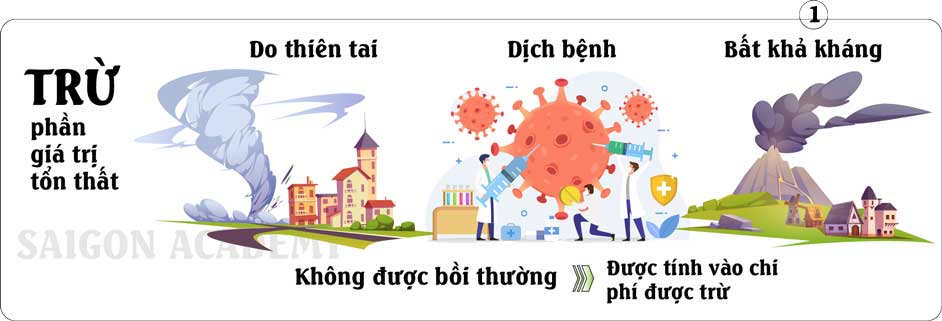

Trường hợp doanh nghiệp có chi phí liên quan đến phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường thì khoản chi này được tính vào chi phí được trừ khi xác định thu nhập chịu thuế, cụ thể như sau:

Doanh nghiệp phải tự xác định rõ tổng giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác theo quy định của pháp luật.

Phần giá trị tổn thất do thiên tai, dịch bệnh, hỏa hoạn và trường hợp bất khả kháng khác không được bồi thường được xác định bằng tổng giá trị tổn thất trừ phần giá trị doanh nghiệp bảo hiểm hoặc tổ chức, cá nhân khác phải bồi thường theo quy định của pháp luật.

a) Hồ sơ đối với tài sản, hàng hóa bị tổn thất do thiên tai, dịch bệnh, hỏa hoạn được tính vào chi phí được trừ như sau:

– Biên bản kiểm kê giá trị tài sản, hàng hóa bị tổn thất do doanh nghiệp lập.

Biên bản kiểm kê giá trị tài sản, hàng hóa tổn thất phải xác định rõ giá trị tài sản, hàng hóa bị tổn thất, nguyên nhân tổn thất, trách nhiệm của tổ chức, cá nhân về những tổn thất; chủng loại, số lượng, giá trị tài sản, hàng hóa có thể thu hồi được (nếu có); bảng kê xuất nhập tồn hàng hóa bị tổn thất có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

– Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

– Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

b) Hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, không được bồi thường thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Hồ sơ đối với hàng hóa bị hư hỏng do thay đổi quá trình sinh hóa tự nhiên, hàng hóa hết hạn sử dụng, được tính vào chi phí được trừ như sau:

– Biên bản kiểm kê giá trị hàng hóa bị hư hỏng do doanh nghiệp lập.

Biên bản kiểm kê giá trị hàng hóa hư hỏng phải xác định rõ giá trị hàng hóa bị hư hỏng, nguyên nhân hư hỏng; chủng loại, số lượng, giá trị hàng hóa có thể thu hồi được (nếu có) kèm theo bảng kê xuất nhập tồn hàng hóa bị hư hỏng có xác nhận do đại diện hợp pháp của doanh nghiệp ký và chịu trách nhiệm trước pháp luật.

– Hồ sơ bồi thường thiệt hại được cơ quan bảo hiểm chấp nhận bồi thường (nếu có).

– Hồ sơ quy định trách nhiệm của tổ chức, cá nhân phải bồi thường (nếu có).

c) Hồ sơ nêu trên được lưu tại doanh nghiệp và xuất trình với cơ quan thuế khi cơ quan thuế yêu cầu.

2.2. Chi khấu hao tài sản cố định thuộc một trong các trường hợp sau:

a) Chi khấu hao đối với tài sản cố định không sử dụng cho hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

Tham khảo Lớp ôn thi đại lý thuế Saigon Academy https://onthidailythue247.com/

30 video YouTube học thử miễn phí https://www.youtube.com/watch?v=ktis0letPNA&list=PLdIYMvq70bfDk63EvyH2ZgtSFGebvcOfN