Bài tập thuế xuất nhập khẩu có lời giải mới nhất được Đại lý thuế Saigon tập hợp lại nhằm giúp người học có được tài liệu học tập đa dạng, có thể download để nghiên cứu, tìm hiểu. Đây là những bài tập tính thuế xuất nhập khẩu cơ bản. Thông thường, khi tính thuế xuất nhập khẩu, bạn phải kết hợp với các sắc thuế khác như thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường và thuế giá trị gia tăng.

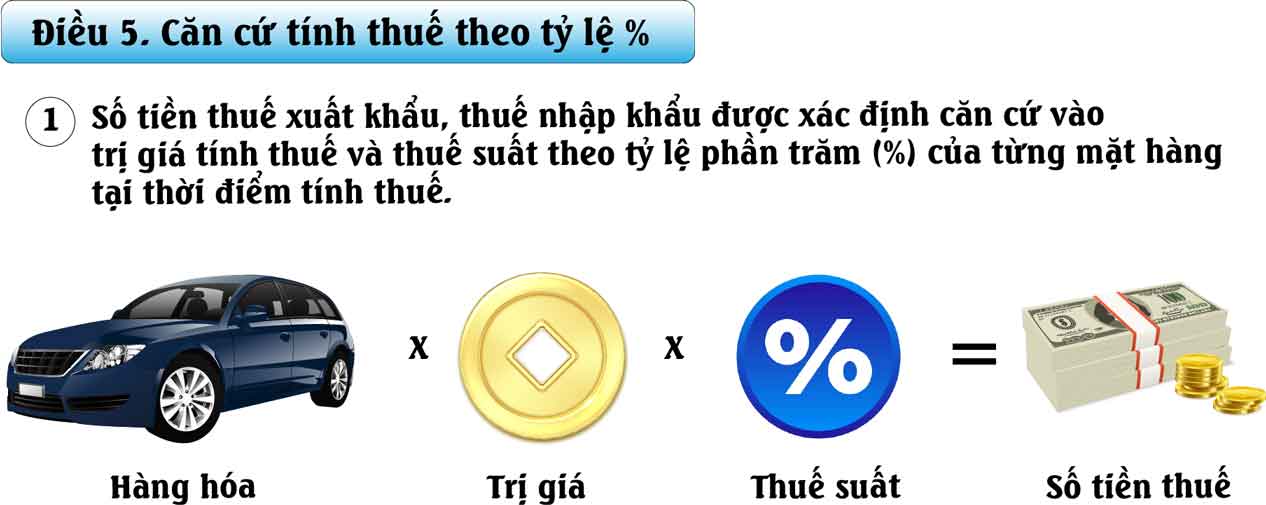

Phương pháp tính thuế xuất nhập khẩu

Bài tập 1: Bài tập thuế xuất nhập khẩu

Công ty Phúc Tâm hoạt động trong lĩnh vực XNK trong kỳ tính thuế có các nghiệp vụ kinh tế phát sinh như sau:

- Nhận gia công cho đối tác Đài Loan. Để thực hiện hợp đồng gia công thành sản phẩm Y, công ty đã nhập khẩu 60.000 kg nguyên liệu X với giá FOB là 1 USD/kg, chi phí vận tải và bảo hiểm quốc tế là 0,2 USD/kg. Trong hợp đồng gia công quy định định mức 6 kg nguyên liệu X sản xuất được một sản phẩm Y. Hết hạn hợp đồng, công ty đã xuất đủ sản phẩm Y theo quy định. Tuy nhiên, 3 tuần sau khi xuất, đối tác Đài Loan đã xuất trả 2.000 sản phẩm Y do không đạt tiêu chuẩn chất lượng nên phải tiêu thụ tại thị trường trong nước.

- Nhập khẩu 3 lô hàng sản phẩm A, B, C từ Mỹ, cả 3 lô hàng đều mua theo điều kiện giá FOB có tổng chi phí chuyên chở và bảo hiểm quốc tế cho cả 3 lô hàng này là 8.000 USD. Trong đó: lô hàng sản phẩm A có tổng trị giá 20.000 USD; lô hàng B gồm 20.000 sản phẩm có giá 5 USD/sản phẩm; lô hàng C gồm 3.000 sản phẩm có giá 100 USD/sản phẩm.

Yêu cầu: Hãy xác định các thuế nhập khẩu, thuế xuất khẩu của từng nghiệp vụ và tổng số tiền thuế mà công ty Phúc Tâm phải nộp trong kỳ.

Biết rằng:

– Thuế suất thếu nhập khẩu đối với nguyên liệu X là 10%, sản phẩm A là 5%, sản phẩm B là 10% và sản phẩm C là 12%.

– Thuế suất thuế xuất khẩu đối với sản phẩm Y là 3%.

– Trị giá tính thuế nhập khẩu được xác định theo phương pháp trị giá giao dịch.

– Tỷ giá tính thuế là 20.000 đồng/USD.

Lời giải:

- Nhận gia công cho Đài Loan:

Theo quy định của Luật thuế XNK thì Công ty Phúc Tâm không phải nộp thuế nhập khẩu đối với nguyên liệu nhận gia công và không nộp thuế xuất khẩu đối với sản phẩm xuất trả cho phía nước ngoài.

Tuy nhiên, do có 2.000 sản phẩm Y bị phía nước ngoài xuất trả do không đạt tiêu chuẩn chất lượng phải tiêu thụ nội địa. Do đó, công ty Phúc Tâm được miễn thuế nhập khẩu khi tái nhập và phải nộp thuế nhập khẩu đối với phần nguyên liệu sản xuất 2.000 sản phẩm Y tiêu dùng nội địa trên.

Số sản phẩm Y sản xuất ra được theo định mức = 60.000/6 = 10.000 (sản phẩm)

Nguyên liệu X để sản xuất 2.000 sản phẩm Y = 60.000 x (2.000/10.000) = 12.000 (kg)

Thuế nhập khẩu đối với số nguyên liệu trên:

= 12.000 x (1 + 0,2) x 20.000 x 10% = 28.800.000 đồng

- Nhập khẩu 3 lô hàng:

Tổng chi phí vận chuyển của cả 3 lô hàng = 8.000 USD x 20.000 đồng/USD = 160.000.000 đồng

Tổng trị giá 3 lô hàng = 20.000 + (20.000 x 5) + (3.000 x 100) = 420.000 (USD)

= 420.000 x 20.000 = 8.400.000.000 đồng = 8.400 (triệu đồng)

Lô hàng A:

– Giá mua theo điều kiện FOB: = 20.000 x 20.000 = 400 (triệu đồng)

– Phí bảo hiểm và vận chuyển quốc tế = 160 x (400/8.400) = 7,62 (triệu đồng)

– Giá CIF: = (400 + 7,62) = 407,62 (triệu đồng)

– Thuế nhập khẩu phải nộp = 407,62 x 5% = 20,38 (triệu đồng)

Lô hàng B:

– Giá mua theo điều kiện FOB: = 20.000 x 5 x 20.000 = 2.000 (triệu đồng)

– Phí bảo hiểm và vận chuyển quốc tế = 160 x (2.000/8.400) = 38,09 (triệu đồng)

– Giá CIF: = (2.000 + 38,09) = 2.038,09 (triệu đồng)

– Thuế nhập khẩu phải nộp = 2.038,09 x 10% = 203,809 (triệu đồng)

Lô hàng C:

– Giá mua theo điều kiện FOB: = 3.000 x 100 x 20.000 = 6.000 (triệu đồng)

– Phí bảo hiểm và vận chuyển quốc tế = 160 x (6.000/8.400) = 114,29 (triệu đồng)

– Giá CIF: = (6.000 + 114,29) = 6.114,29 (triệu đồng)

– Thuế nhập khẩu phải nộp = 6.114,29 x 12% = 733,714 (triệu đồng)

Vậy, tổng số thuế nhập khẩu mà công ty Phúc Tâm phải nộp trong kỳ:

= 28,8 + 20,38 + 203,809 + 733,714 = 986,703 (triệu đồng).

Bài tập 2:

Đề bài: Tính thuế xuất nhập khẩu của công ty kinh doanh xuất nhập khẩu như sau:

1, Trực tiếp xuất khẩu lô hàng gồm 500 sản phẩm A hợp đồng giá FOB là 10 USD/sản phẩm. Tỷ giá tính thuế là 18.000 đồng/USD

2, Nhận nhập khẩu ủy thác lô hàng B theo tổng giá trị mua với giá CIF là là 30.000 USD. Tỷ giá tính thuế là 18.500 đồng/USD

3, Nhập khẩu 5000 sản phẩm C giá hợp đồng theo giá FOB là 8 USD/sản phẩm, phí vận chuyển vào bảo hiểm quốc tế là 2 USD/sản phẩm. Tỷ giá tính thuế là 18.000đồng/USD.

4, Trực tiếp xuất khẩu 10.000 sản phẩm D theo điều kiện CIF là 5 USD/sản phẩm, phí vận chuyển và bảo hiểm quốc tế là 5000 đồng/sản phẩm. Tỷ giá tính thuế là 16.500 đồng/USD.

5, Nhập khẩu nguyên vật liệu E để gia công cho phía nước ngoài theo hợp đồng gia công đã ký, trị giá lô hàng theo điều kiện CIF quy ra tiền VN là 300 đồng. Biết rằng : Thuế xuất nhập khẩu sản phẩm A là 2%, sản phẩm B và E là 10%, sản phẩm C là 15%, sản phẩm D là 2%.

Lời giải:

Số thuế mà doanh nghiệp cần phải nộp là:

1/ Nghiệp vụ 1: xuất khẩu 500 sản phẩm A

Số thuế phải nộp là: 500 X 1800 X 10 X 2% = 1800000 (đồng)

2/ Nghiệp vụ 2: Nhập khẩu lô hàng B

Số thuế phải nộp là: 30000 X 18500 X 10% = 55 500 000 (đồng)

3/ Nghiệp vụ 3: Nhập khẩu 500 sản phẩm C

Số thuế phải nộp là: 5 000 X ( 8+2) X 18 000 X 15% = 135000000 (đồng)

4/ Nghiệp vụ 4 : Xuất khẩu 10000 sản phẩm D

Số thuế phải nộp là: 10000 X ( 5 X 16500 – 500) x 2% = 15500000 (đồng)

5/ Nghiệp vụ 5: Nguyên vật liệu E đồngược miễn thuế

Vậy tổng số thuế Xuất khẩu phải nộp là:

1800000 + 15500000 = 17300000 (đồng)

Tổng số thuế Nhập khẩu phải nộp là:

55 500 000 + 135000000 = 190500000 (đồng)

Bài tập 3: Bài tập tính thuế xuất khẩu, thuế nhập khẩu

Trong kỳ tính thuế tại công ty XNK Hưng Phát có các nghiệp vụ kinh tế phát sinh như sau:

- Xuất khẩu 20.000 sản phẩm X theo điều kiện giá CIF là 20 USD/sản phẩm, chi phí vận tải và bảo hiểm quốc tế bằng 2% giá CIF.

- Nhập khẩu 10.000 sản phẩm Y theo giá CIF quy ra đồng Việt Nam là 60.000 đồng/sản phẩm. Tuy nhiên, do thiên tai trong quá trình vận chuyển nên có 3.000 sản phẩm bị hỏng hoàn toàn (có biên bản giám định của cơ quan chức năng).

- Nhập khẩu 5.000 sản phẩm Z theo giá FOB là 2,45 USD/sản phẩm, chi phí vận tải và bảo hiểm quốc tế bằng 2% giá CIF. Khi kiểm tra, cơ quan hải quan xác định thiếu 400 sản phẩm.

- Xuất khẩu 200 tấn sản phẩm W, giá xuất bán tại kho là 5 triệu đồng/tấn, chi phí vận chuyển từ kho đến cảng là 0,5 triệu đồng/tấn.

Yêu cầu: Hãy xác định thuế xuất khẩu, nhập khẩu ở từng nghiệp vụ nêu trên và tổng số thuế phải nộp trong kỳ của công ty Hưng Phát.

Biết rằng:

– Thuế suất thuế nhập khẩu sản phẩm Y là 10%, Z là 12%

– Thuế suất thuế xuất khẩu sản phẩm X là 2%, sản phẩm W là 3%

– Trị giá tính thuế nhập khẩu được xác định theo phương pháp trị giá giao dịch.

– Tỷ giá tính thuế là 20.000 đồng/USD

Lời giải:

- Xuất khẩu sản phẩm X:

Giá FOB = CIF x (1 – 2%) = 20 x (1-2%) = 19,6 USD/sản phẩm.

Thuế xuất khẩu = 20.000 x 19,6 x 20.000 x 2% = 156.800.000 đồng

- Nhập khẩu sản phẩm Y:

3.000 sản phẩm bị hỏng hoàn toàn do thiên tai trong quá trình vận chuyển đã có biên bản giám định của các cơ quan chức năng do đó sẽ được miễn thuế nhập khẩu. Do đó, thuế nhập khẩu phải nộp = (10.000 – 3.000) x 60.000 x 10% = 42.000.000 đồng

- Nhập khẩu sản phẩm Z:

Lô hàng sản phẩm Z qua kiểm tra đã được hải quan xác nhận thiếu 400 sản phẩm, do đó sẽ được giảm thuế tương ứng với phần sản phẩm bị thiếu.

Giá CIF = FOB / (1 – 2%) = 2,45/(1 – 2%) = 2,5 (USD/sản phẩm)

Thuế nhập khẩu = (5.000 – 400) x 2,5 x 20.000 x 12% = 27.600.000 đồng

- Xuất khẩu sản phẩm W:

Giá FOB = 5 + 0,5 = 5,5 (triệu đồng/tấn)

Thuế xuất khẩu = 200 x 5,5 x 3% = 33 triệu đồng

Vậy, công ty Hưng Phát phải nộp:

– Thuế nhập khẩu = 42 + 27,6 = 69,6 (triệu đồng)

– Thuế xuất khẩu = 156,8 + 33 = 189,8 (triệu đồng)

Trên đây là tập hợp các bài tập thuế xuất nhập khẩu. Đại lý thuế Saigon có tổ chức lớp ôn thi đại lý thuế định kỳ hàng tháng nhằm giúp học viên chinh phục kỳ thi đại lý thuế của Tổng cục Thuế. Nếu bạn quan tâm thì tìm hiểu ở đường link sau nhé! https://onthidailythue247.com/

Ngoài ra, bạn có thể download bài tập tính thuế xuất nhập khẩu ở đường link sau và làm theo hướng dẫn để giải nén tài liệu nhé! Chúc bạn thành công.